Obstáculos en la transición a la energía limpia

Este artículo forma parte del ciclo de EsadeGeo sobre dinámicas transformadoras

El consenso científico y político en torno a la necesidad de acciones rápidas para combatir el cambio climático ha sido un tema central de la agenda internacional durante el 2021, por una buena razón y a pesar de la importante distracción que ha representado el COVID-19. La urgencia de la transición hacia un mundo con energía limpia está en el centro de los acuerdos climáticos internacionales y de los ambiciosos objetivos nacionales del “cero neto” adoptados en la mayoría de países.

Sin embargo, la transición a una energía limpia plantea importantes preguntas en relación con el suministro y los precios de la energía. También existe una incertidumbre considerable en lo referente al ritmo de la transición hacia energías limpias y a las implicaciones potenciales de la velocidad de adaptación por los efectos colaterales en términos de costes y disponibilidad de tipos concretos de energía. Estas se deberán seguir muy de cerca por las muchas empresas directamente afectadas por la disponibilidad y el coste de la energía y por muchas otras partes expuestas a sus efectos indirectos.

Si bien refleja un sesgo distinto, es útil tener presente la perspectiva proporcionada por el CEO de Saudi Aramco, el mayor productor de petróleo del mundo. En una intervención pública en el Congreso Mundial del Petróleo, dijo que el supuesto de que el mundo podría cambiar rápidamente a combustibles más limpios era profundamente erróneo y puso el énfasis en los riesgos de que un cambio apresurado podría generar inseguridad energética y una inflación descontrolada.

La Agenda de Avances (Breakthrough Agenda), lanzada en la reciente Cumbre Climática de Glasgow, facilita un marco de trabajo a países y empresas para que se unan y refuercen sus acciones, año a año y en todos los sectores, a través de una coalición de iniciativas globales públicas, privadas y público-privadas líderes. Representa un nuevo esfuerzo dirigido a limitar el aumento de la temperatura global a 1,5° (en comparación con los niveles preindustriales). Para lograr este objetivo, las emisiones globales se deberán haber reducido a la mitad en 2030 y en 2050 haber alcanzado el “cero neto”.

La dependencia en el carbón y el petróleo sigue siendo un obstáculo a la transición energética

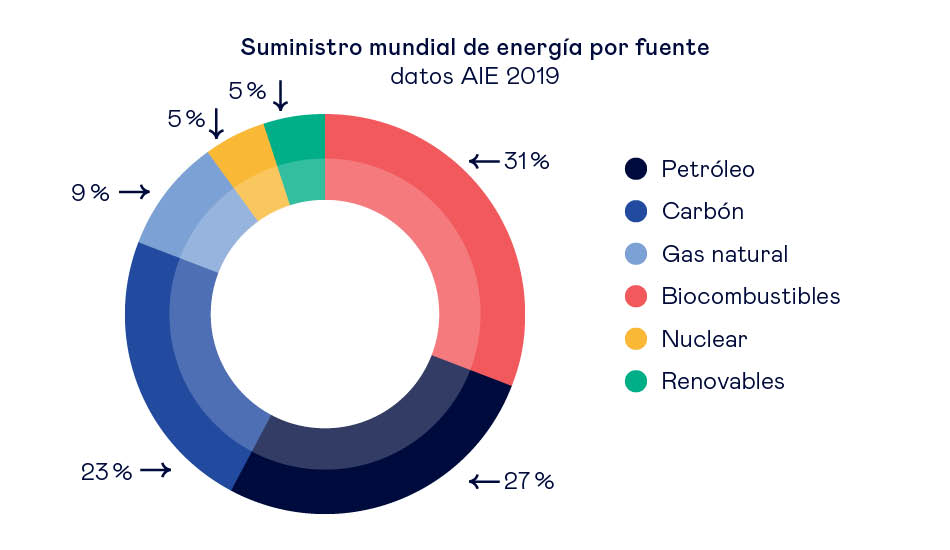

La magnitud del desafío queda subrayada por el hecho de que el 58% de toda la energía producida en el mundo hoy en día tiene su origen en dos fuentes de combustibles fósiles: el carbón y el petróleo. Otro 23% procede del gas natural, que puede servir de puente útil en la transición pero que tan solo puede ser una parte importante de una eventual estructura de suministro de energía limpia en tanto en cuanto se descarbonice (usando tecnología para captar el dióxido de carbono generado mientras se quema gas para generar energía o calor para la industria). Por consiguiente, las fuentes que hoy representan menos de una quinta parte del suministro de energía deben cubrir prácticamente todas las necesidades energéticas a largo plazo.

Compromisos de descarbonización y el coste de la energía

Los gobiernos de todo el mundo, y especialmente los de países que importan energía, tendrán que luchar mientras intentan equilibrar los compromisos de descarbonización con sus esfuerzos para mantener la disponibilidad y el coste de la energía para empresas y hogares a niveles razonables. La reciente quintuplicación de los precios del gas natural en Europa Occidental se ha descrito como una “tormenta perfecta”, pero podría ser una advertencia de los obstáculos a los que se enfrenta la tan necesitada transición a las energías limpias. Dada la gran visibilidad de los precios de la energía en la vida diaria, las presiones para contenerlos bien podrían entrar en conflicto con las fechas para el objetivo de “cero neto” y el énfasis en la energía limpia.

En el lado de la demanda de la explosión de los precios del gas natural, hay dos escenarios que, desde otras perspectivas, se consideran buenas noticias: por un lado la recuperación de la actividad económica a medida que las empresas y los consumidores regresan a las actividades previas a la pandemia; por otro lado, el hecho de que las compensaciones de las emisiones de carbono son caras y que Europa ya se ha estado alejando de las centrales energéticas alimentadas con carbón al proporcionar el gas natural una alternativa fácilmente disponible. Además, un invierno 2020 más frío y largo de lo previsto significó que los niveles de las existencias se hallaban por debajo de la media de cara al otoño.

En el lado de la oferta, los productores habían sufrido una recesión sin precedentes en 2020 y han tardado en aumentar la producción. Por si fuera poco, las condiciones de baja velocidad del viento y escasas precipitaciones afectaron a la producción de energías renovables, que en cualquier caso se ha constatado que es más difícil de ampliar que lo que mostraban las proyecciones para muchos países. El gas natural también se enfrenta a mayores escollos en su distribución que los combustibles fósiles que se espera reemplace en el período de transición, y esto se ha manifestado en mayores disparidades geográficas entre los precios del gas. Entre las principales economías, Estados Unidos se encuentra considerablemente mejor que el resto.

La Agencia Internacional de la Energía (AIE) elabora estimaciones de la posible composición de las iniciativas globales hacia el cero neto. El ultimo escenario muestra los desafíos clave: promover un aumento importante del papel de las renovables; hallar tecnologías y planes fiables de captura/almacenamiento de gases de efecto invernadero (decisivas para que el “neto” sea significativo); electrificación; cambio a nuevos combustibles y modificaciones de comportamiento que reducen la demanda de energía. Todo ello exigirá esfuerzos importantes pero, además, la electrificación es como una cebolla con muchas capas. La electrificación de los vehículos solo será la contribución importante a la reducción de las emisiones de carbono que podría ser si las fuentes de generación de energía cambian. De lo contrario, las políticas de electrificación podrían resultar contraproducentes, al promoverse su difusión antes de que la electricidad se descarbonice.

Importancia del carbón para la generación de electricidad

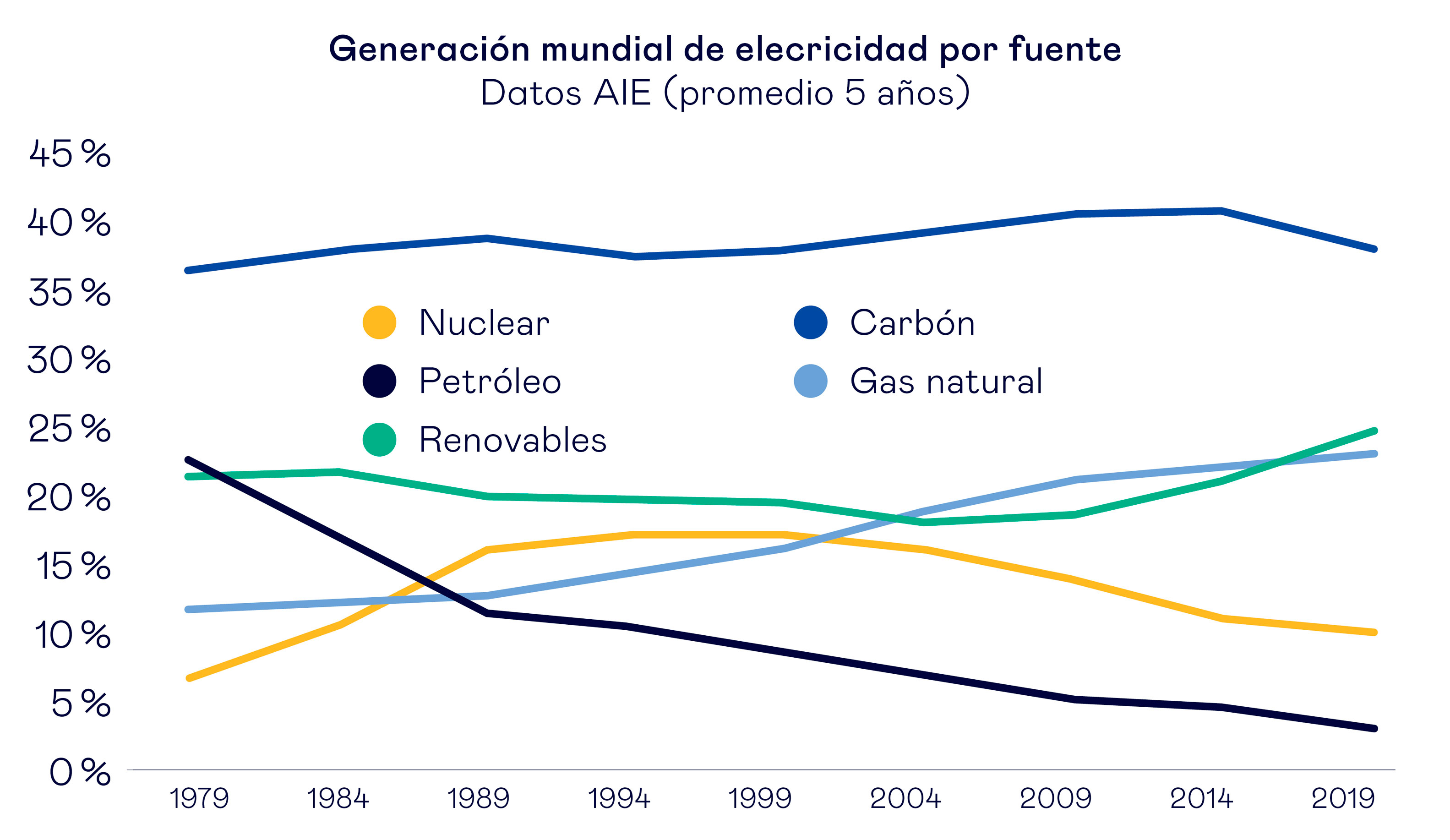

La situación hoy es que el mundo todavía depende más del carbón que de cualquier otro combustible para la generación de electricidad y que solo se progresará a través de una difícil transformación en las principales economías que aún dependen fundamentalmente del carbón para generar electricidad. Las muchas incertidumbres que rodean la descarbonización de la electricidad también incluyen el potencial de una nueva energía nuclear más segura y los progresos de las energías solar, eólica y de otras renovables más allá de la hidroeléctrica que hasta ahora no han conseguido incrementar de un modo significativo su participación en la generación mundial de energía.

Las estadísticas globales, sin embargo, enmascaran enormes diferencias entre países. Los progresos en fuentes de energía renovables como la solar y la eólica se han concentrado en un pequeño número de países (entre las economías importantes, tan solo tres −Alemania, España y el Reino Unido− están generando al menos una cuarta parte de su electricidad a partir de energía solar y eólica). China progresa con rapidez, pero la proporción de renovables ronda aún la décima parte del total. Como muestra el gráfico, el carbón sigue teniendo un papel destacado y los principales cambios en los últimos años han sido la disminución del uso del petróleo y la energía nuclear y el aumento de la dependencia del gas natural.

| Cuotas de generación de electricidad en EE.UU. (por fuente) | |||||

| Carbón | Gas natural | Nuclear | Renovables | Petróleo | |

| 1990 | 52% | 12% | 19% | 12% | 5% |

| 2000 | 52% | 16% | 20% | 9% | 3% |

| 2010 | 45% | 24% | 19% | 10% | 1% |

| 2020 | 19% | 40% | 20% | 20% | 1% |

La situación actual en los EE.UU. (en marcado contraste con el panorama mundial) muestra el tiempo que requiere el cambio, incluso bajo las circunstancias adecuadas: en 1990, más de la mitad de su generación de electricidad se basaba en el carbón y el gas natural representaba poco más de una décima parte; en 2020, el carbón significaba menos de una quinta parte y las plantas de gas natural generaban dos quintas partes de la electricidad. Pero el gas natural, aunque es una fuente de energía mucho más limpia que el carbón, todavía no es lo bastante limpio como para cumplir los objetivos de "cero neto". Por ejemplo, la UE anunció recientemente su intención de pasar la página de los combustibles fósiles y cambiar a fuentes de energía más limpias, lo que incluye la sustitución del gas fósil por gases renovables y con bajo contenido de carbono, como el hidrógeno, y el desarrollo o adaptación de la infraestructura de distribución en consecuencia.

Efectos de la transición en los mercados energéticos

A medida que prosiga en todo el mundo la transición hacia la energía limpia, los gobiernos tendrán que gestionar los conflictos de objetivos y los usuarios de la energía eléctrica y de otros tipos de energía deberán manejar la volatilidad de los precios. Además de estos efectos más directos sobre los mercados energéticos, hay al menos tres posibles efectos dominó de la transición a tener en cuenta.

El gas natural, aunque es una fuente de energía mucho más limpia que el carbón, todavía no es lo bastante limpio como para cumplir los objetivos de "cero neto"

El primero de ellos guarda relación con el uso de la tierra, ya que los compromisos de “cero neto” podrían llevar a un desplazamiento masivo de los usos de la tierra (las estimaciones de captación y almacenamiento de gases de efecto invernadero incluidas en las metas de 2050 parecen equivaler a necesidades de tierras poco realistas) y los incentivos de biocombustibles se suman al desplazamiento, lo que puede causar inflación de los precios de los alimentos e incluso hambre. OXFAM, por ejemplo, ha analizado los objetivos de cero neto de cuatro de los grandes productores de petróleo y gas y, al extrapolarlos a todo el sector del petróleo y el gas, calcula que ello podría implicar que las necesidades de tierra asciendan a casi un tercio de los 1,6 millones de Ha de tierras de cultivo que hay en el mundo.

El segundo efecto hace referencia al empleo, ya que los requisitos de habilidades y la ubicación de los puestos de trabajo relacionados con las energías renovables son muy diferentes de los de la extracción de combustibles fósiles (incluso si el efecto neto sobre el empleo es próximo a cero, los mineros del carbón son muy diferentes, por su origen y demografía, a los ingenieros de paneles solares o turbinas eólicas). Y, por último, el tercer efecto es sobre la geografía económica, ya que la descarbonización cambiará las diferentes ventajas comparativas de los países con relación a los costes y la fiabilidad del suministro a las industrias con alto consumo energético.

El impacto combinado de los efectos directos sobre los precios y la disponibilidad de la energía y de los efectos indirectos a través del uso de la tierra, los mercados de trabajo y las ventajas de ubicación podría aumentar a medida que evolucione la necesaria transición hacia la energía limpia. La mayoría de las empresas descubrirán que monitorizar estos efectos y las incertidumbres que generarán deben convertirse en una parte importante de su radar estratégico.