Las tecnologías digitales y la escasez de componentes

Este artículo forma parte del ciclo de EsadeGeo sobre dinámicas transformadoras

La rápida propagación de las tecnologías es uno de los rasgos característicos del mundo actual. Están omnipresentes en nuestra vida diaria –tanto en el trabajo como en nuestras actividades de ocio. Se han convertido en una fuente de ventaja competitiva (o, más bien, en una amenaza de desventaja competitiva) para los negocios y forman parte de nuestra identidad como personas y como colectivos sociales. Y aún van a desplegarse mucho más y van a tener muchas otras posibles repercusiones. Una de ellas (que no resulta necesariamente evidente para el usuario final) es la dependencia que muchas de estas tecnologías tienen de una serie de componentes–tanto de recursos naturales como de productos fabricados por el hombre. Los siguientes dos ejemplos, referidos a los elementos de “tierras raras” y a los circuitos integrados (chips), nos servirán para ilustrar esta dinámica.

Las “tierras raras” se refieren a un grupo de elementos químicos producidos en la naturaleza, aunque raramente en forma de metal puro. Los elementos de tierras raras (REE) y sus aleaciones se han convertido en materias primas esenciales para la tecnología moderna. Sus aplicaciones se extienden desde los dispositivos digitales (ordenadores, teléfonos móviles), hasta los aparatos de generación de energía (iluminación LED, aerogeneradores), el instrumental médico (como las imágenes por resonancia magnética) o los transportes (los coches eléctricos incluyen 1 kg de REE por vehículo), y muchas más. Se denominan “raras” por un motivo obvio: su disponibilidad es escasa.

A medida que va aumentando su uso –y es cada vez más esencial para más productos y actividades–, la localización de las reservas de REE puede convertirse perfectamente en una fuente de poder político y de mercado. Y no solo escasean los REE, sino que, además, sus reservas se concentran en unos pocos países: en concreto, se estima que el 80% de las reservas se encuentran únicamente en cuatro países: China, Vietnam, Brasil y Rusia.

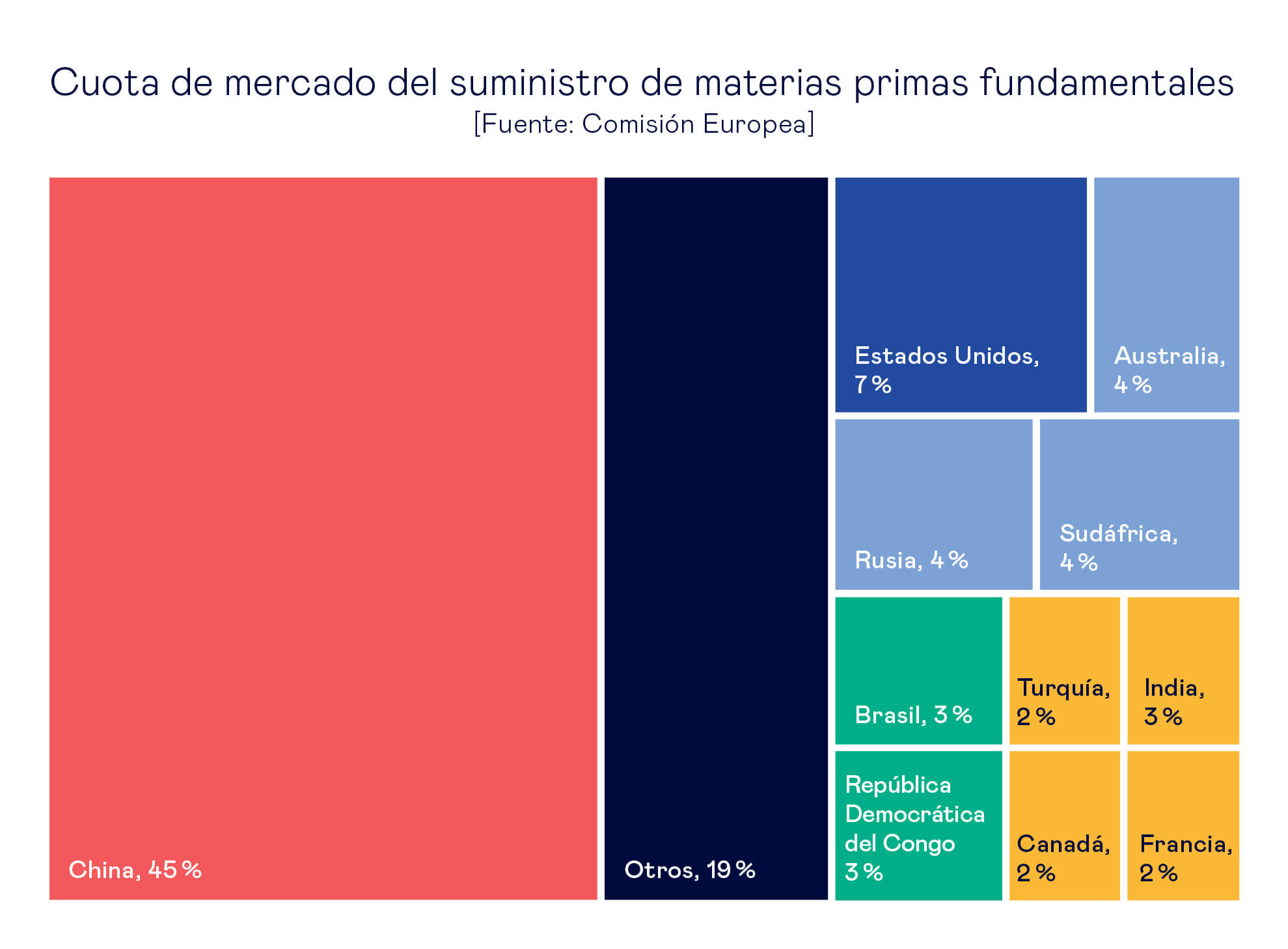

Además de los REE, hay otros pocos elementos que también se están convirtiendo en componentes críticos para el progreso tecnológico y que se concentran igualmente en muy pocos lugares. Es el caso del litio, una materia prima de uso generalizado, pese a que el 70% de su producción se extrae únicamente en dos países: Chile y Australia. Una categorización más amplia de las materias primas fundamentales muestra la importancia de China como país productor –casi la mitad de los suministros provienen de este país, mientras que los demás productores importantes representan menos de una décima parte cada uno.

Por su parte, los chips han sido objeto de una renovada atención recientemente, puesto que la escasez de su suministro ha ocasionado interrupciones en algunas líneas de producción (especialmente en el sector del automóvil) y ha provocado una “simplificación” temporal de los electrodomésticos, que cada vez están más equipados con dispositivos electrónicos. Estas carencias son debidas a la incapacidad de ampliar, a corto plazo, el suministro de las obleas de silicio en que van instalados los circuitos integrados (chips), especialmente teniendo en cuenta que las plantas de producción ya funcionan al límite de sus posibilidades. Además, las sanciones estadounidenses y otras manifestaciones de la tensión entre China y los Estados Unidos han exacerbado esta situación, pues han interferido en la respuesta del mercado.

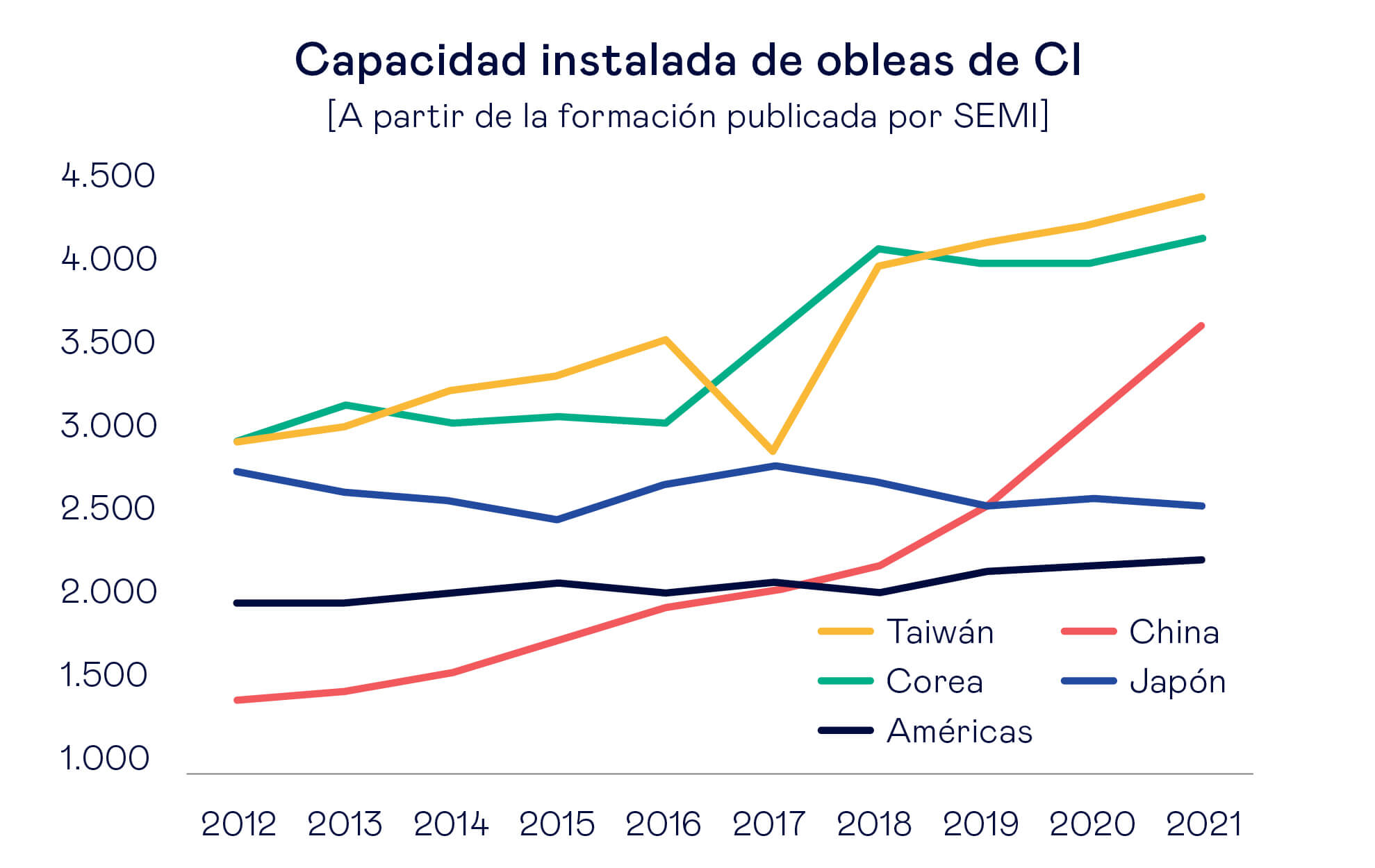

La historia reciente de la “fundición” o capacidad de fabricación de obleas para los circuitos integrados presenta dos características que tienen repercusiones logísticas y potencialmente geopolíticas: la consolidación de la posición dominante de Taiwán y Corea, y el crecimiento (en otra dimensión) de China. Taiwán y Corea –cuyas economías representan cerca del 2,5% de la economía mundial– concentran la mitad de la capacidad de producción de chips del mundo. Según el instrumento de medición que se aplique, el líder mundial es Taiwán o es Corea, pero está claro que ambos países son grandes productores y han realizado grandes inversiones para asegurarse de que su capacidad de alta calidad siga creciendo.

China, como lugar, ha más que duplicado su cuota en la producción mundial de chips en la última década, pero es interesante añadir que, si bien su capacidad de fabricación ha aumentado, el componente que representan las empresas chinas (cerca del 60 %) no se ha incrementado (el 40 % restante es resultado de las inversiones de otras empresas internacionales, mayoritariamente estadounidenses). Hasta cuándo va a mantenerse esta situación –eso es, cuándo empezarán a incrementar su participación las empresas chinas– es una cuestión que habrá que observar y que puede tener importantes repercusiones.

China, como lugar, ha más que duplicado su cuota en la producción mundial de chips en la última década

Los dos mayores componentes de la demanda de chips son los ordenadores y los dispositivos de comunicación, que, sumados a otros productos electrónicos de consumo, acaparan el 75% de la demanda global. La demanda industrial (incluyendo, sobre todo, la del sector de la automoción y la de las numerosas aplicaciones de la inteligencia artificial) está creciendo muy rápidamente. Pero lo que explica la escasez de chips por el lado de la demanda es el impacto de los confinamientos y otras medidas adoptadas como respuesta a la pandemia de la COVID-19.

La primera oleada de la pandemia motivó que muchas personas compraran ordenadores, monitores y otros dispositivos para poder trabajar en remoto o seguir las clases de forma virtual. Las ventas de PC, que se habían estancado o se habían reducido en los últimos años, se dispararon casi un 5% en 2020 –el mayor crecimiento registrado desde 2010. También despegaron las ventas de todo tipo de aparatos de ocio doméstico, como las videoconsolas, las pantallas de TV y las tabletas. Todos estos dispositivos incluyen muchos chips –no solo el procesador central, sino también pequeños chips para controlar la pantalla, gestionar la potencia o activar los módems.

La concentración geográfica de la capacidad de fabricación de chips no es debida a la localización de los recursos naturales, ni mucho menos (el silicio con que se fabrican las obleas abunda en todo el mundo). Es más bien el resultado de un gran cambio en la industria de los semiconductores, impulsado por las presiones a favor de la especialización, la fiabilidad y la escala, que ha generado importantes movimientos de externalización de la producción de chips a empresas de contrata de semiconductores, capacitadas únicamente para producir obleas para circuitos integrados (a diferencia de la capacidad integrada que tiene, por ejemplo, Intel).

La Taiwan Semiconductor Manufacturing Company (TSMC) ha sido una de las mayores beneficiarias de esta tendencia –que, además, ha consolidado gracias a sus habilidades. Su situación actual es de un dominio asombroso del mercado: se queda con el 56% de los ingresos de todos los fabricantes de semiconductores por contrata. También Samsung es un productor destacado, aunque las estadísticas sobre su cuota de mercado tienden a infravalorar su papel al respecto, porque fabrica chips para su uso exclusivo –a diferencia de TSMC.

La centralidad de TSMC en las cadenas de suministro de numerosos productores de dispositivos electrónicos de complejidad muy diversa también es destacable. Entre sus clientes (algunos de los cuales dependen casi exclusivamente de ella) destaca especialmente Apple, que supone una cuarta parte de los ingresos de TSMC. Además, la actual escasez de chips ha evidenciado que el fabricante taiwanés es también uno de los principales proveedores –directa e indirectamente– de la mayoría de los grandes fabricantes de automóviles.

Aunque no se dispone de información precisa, también se supone que los chips de TSMC están en las cadenas de suministro de la industria de defensa y de seguridad nacional de muchos países –con lo cual, a la gran relevancia económica de su posición comercial, se añade otra dimensión de gran sensibilidad. No se espera que la actual escasez de chips quede resuelta antes de bien entrado el año 2022, y tendrán que pasar aún varios años antes de que se erosione la posición de mercado de TSMC y de que la posición dominante de Taiwán y Corea en la producción de chips sea sustituida por unas capacidades más distribuidas –pese a que se promuevan determinadas acciones políticas e inversiones para acabar con esta situación, por cuestiones de seguridad nacional y de resiliencia de la cadena de suministro. Y, si la respuesta de la oferta es limitada a corto y medio plazo, a largo plazo podría pasar que la actual escasez y la alarma por la dependencia que ha generado puedan traducirse en una diversificación geográfica por parte de TMSC y Samsung, e incluso en una oleada de innovación por parte de otras empresas distintas de las que lideran el mercado en la actualidad.

La contrapartida a las vulnerabilidades geopolíticas y logísticas de la situación actual es que el grado de especialización y de escala que se ha alcanzado en los últimos años ha proporcionado una gran eficiencia y ha impulsado una innovación productiva muy rápida. Sin embargo, como señalan los analistas del Boston Consulting Group, la concentración y la interdependencia de los semiconductores en las cadenas de suministro mundiales significan que hay más de 50 puntos importantes en que una sola región acapara el 65% o más del suministro total mundial –de ahí que puedan producirse potenciales cuellos de botella, que provoquen vulnerabilidades logísticas y geopolíticas.

En la medida que la adopción tecnológica dependa, cada vez más, de los recursos naturales, como ocurre con las REE, y de las ventajas competitivas de la fabricación humana, como en la producción de chips, habrá más potenciales “puntos críticos” que pueden provocar una disrupción en el suministro de productos y servicios que consideramos cada vez más esenciales para nuestra actividad diaria –tanto profesional como de ocio. Estos puntos críticos incluyen tensiones geopolíticas, catástrofes naturales o acciones terroristas de disrupción del transporte, entre otras. La omnipresencia de estas vulnerabilidades implica que prácticamente ninguna empresa va a escaparse de ellas, y su evolución deberá formar parte de los radares estratégicos de las empresas (y de los países) y de los sistemas de alerta temprana.