Un nuevo marco para medir el éxito de las empresas

¿Qué significa que una empresa tenga éxito? Definir objetivos y medir resultados siempre ha sido un pilar del 'management', así como de la bibliografía académica que ha tratado la definición del éxito.

A medida que evoluciona la definición de éxito, también lo hacen las reglas de valoración y evaluación de las diversas organizaciones actuales. Tradicionalmente, los objetivos empresariales se establecían en torno a dos aspectos: obtener rentabilidad y maximizar la riqueza de los accionistas. Desde hace poco, a esta combinación se han sumado la productividad, las ventas, la cuota de mercado y el estatus para reflejar los resultados, más allá del balance general, que los stakeholders quieren conseguir.

Sin embargo, un nuevo estudio publicado en la revista Journal of Management Studies cuestiona la visión del éxito basada en la consecución de objetivos.

En el artículo Organizational Goals, Outcomes, and the Assessment of Performance: Reconceptualizing Success in Management Studies, Ruth V. Aguilera (Esade, Northeastern University), Alfredo De Massis (Libera Università di Bolzano, IMD Business School, Lancaster University Management School, Universidad de Zhejiang), Riccardo Fini (Università di Bologna) y Silvio Vismara (Università di Bergamo) presentan un marco con cuatro nuevas áreas que deberían incluirse a la hora de definir objetivos.

Anatomía de los procesos

Aguilera y sus coautores realizaron una revisión bibliográfica sistemática para definir la línea de pensamiento tradicional sobre los objetivos, el rendimiento y el éxito empresarial.

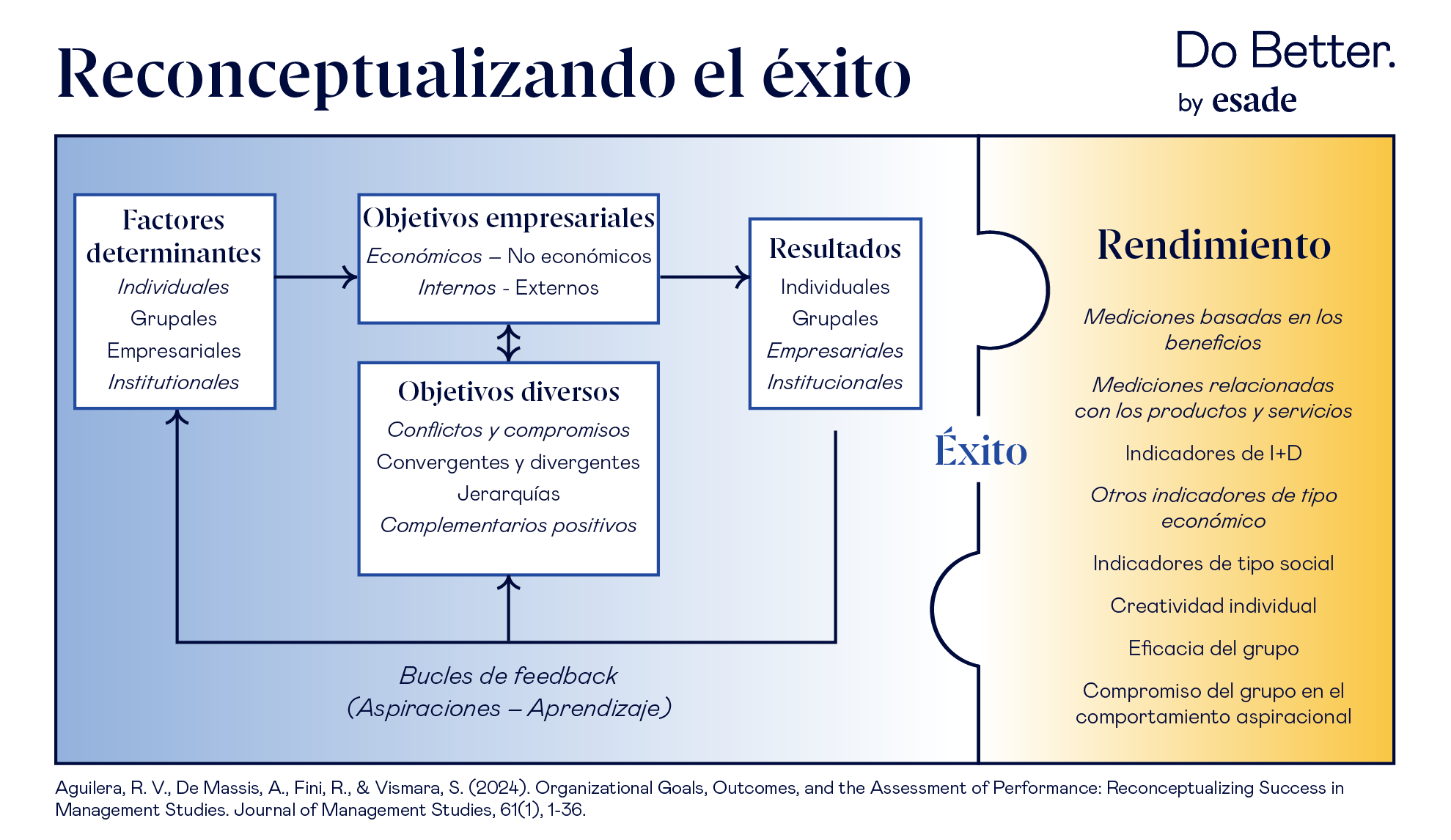

En su análisis incluyeron una muestra final de 64 artículos publicados desde 2012 en siete destacadas revistas revisadas por pares. Para organizar la bibliografía se utilizó un marco que revela cómo se originan los objetivos empresariales y de qué forma afectan a los resultados y al rendimiento.

Los investigadores afirman que la mayoría de estos estudios previos comparten “un defecto elemental” ya que no tienen en cuenta los diversos sistemas que caracterizan a los distintos tipos de empresas (como el tipo de propiedad, la gobernanza, el sector al que pertenecen, el tamaño y su posición en el mercado). Según ellos, esta “anatomía de los procesos” influye en cómo se valora el rendimiento y el éxito, pero las investigaciones actuales no incluyen esta perspectiva.

Para comprender mejor estos conceptos fundamentales, los investigadores se basaron en el marco que desarrollaron para cuestionar la visión tradicional del éxito y definir cuatro nuevas áreas de investigación.

Redefinir el rendimiento

Si se quiere valorar el rendimiento en términos de eficacia, es necesario vincularlo al objetivo definido originalmente. Pero los indicadores clave de rendimiento (KPI) pueden resultar engañosos cuando se analizan en el contexto general de los compromisos individuales de la empresa.

La obtención de unos KPI económicos positivos puede indicar que los resultados son satisfactorios, pero si el compromiso general de la empresa consiste en reducir al mínimo los daños al medio ambiente, tomar un resultado económico positivo como indicador independiente no es suficiente para confirmar el éxito.

Los objetivos no económicos son cada vez más importantes para medir el rendimiento

Los investigadores sugieren que, para desarrollar una comprensión más profunda del rendimiento, conviene aplicar un enfoque poliédrico que ayude a redefinir la noción de éxito. Los objetivos analizados deberían incluir factores microcontextuales (aspiraciones, atención, valores, cognición, lógica), mesocontextuales (arquetipo de gobernanza y propiedad, recursos disponibles), macrocontextuales (sector, contexto institucional) y cronocontextuales (tiempo y ciclos de vida, interrupciones).

Es necesario vincular cada uno de estos aspectos a los resultados específicos deseados, desde el nivel empresarial al nivel individual, para evaluar de forma más precisa si se han alcanzado los objetivos de rendimiento.

Diversidad en el diseño y la relación con el propósito

El tipo de propiedad de una empresa afecta a sus objetivos. Y, simultáneamente, los objetivos ambientales, sociales y de gobernanza (ESG) y otros indicadores no económicos son cada vez más importantes para medir el rendimiento. Pero cuando dos o más objetivos entran en conflicto, conseguir uno va en detrimento de otro.

Es posible que las empresas familiares den prioridad a los objetivos enfocados en la familia por delante del rendimiento económico; o que las empresas centradas en el medio ambiente estén dispuestas a sacrificar beneficios para satisfacer las expectativas de los stakeholders por lo que se refiere a la aplicación de prácticas que tengan en cuenta el cambio climático.

Los investigadores identifican varios ejemplos y variables de los objetivos en conflicto, incluyendo objetivos múltiples sustituibles, objetivos múltiples complementarios positivos, objetivos múltiples complementarios negativos y objetivos múltiples en conflicto.

En vista de estas complejidades, para evaluar el rendimiento hay que diseñar cuidadosamente las herramientas de medición. Los investigadores indican que una solución podría ser atribuir un nivel de importancia mensurable a cada objetivo y asignarle una puntuación. En cuanto a la forma de decidir qué valor tiene cada objetivo, se pueden usar grupos de discusión, entrevistas con los stakeholders y encuestas.

Y añaden que, cuando los factores externos influyen en los objetivos no económicos, es esencial analizar la relación entre dichos factores y su impacto en la dirección, el propósito y, en definitiva, el éxito de la empresa.

La dimensión temporal multinivel

Al contrario de lo que sucede con la declaración de la misión, los objetivos son fluidos. Se establecen para alcanzarse en un plazo de tiempo determinado y en un conjunto de circunstancias concretas. Una vez transcurrido dicho periodo, o si las circunstancias cambian, el objetivo cambia.

Los factores internos (cambios en el liderazgo o en la estructura de la empresa) combinados con los factores externos (sociales, políticos) crean una dimensión temporal ineludible para cumplir los objetivos. Es inevitable que algunos de ellos se consigan y otros no. Esta visión simplista encierra el carácter más complejo de los logros en los distintos niveles de la empresa: es posible que los KPI de un departamento o equipo se logren sin esfuerzo, pero que en otras áreas de la empresa aparezcan factores inevitables que impidan conseguir el objetivo general.

A diferencia de la misión de la organización, los objetivos son fluidos

La forma en que se diseñan, implementan y miden los objetivos, su impacto a nivel empresarial e individual y los diversos factores ambientales que intervienen deberían estar estrechamente alineados conforme van evolucionado. A las empresas rígidas que no identifiquen estos factores determinantes y no se adapten a ellos les resultará muy difícil conseguir el éxito que atribuyen a sus objetivos.

La gobernanza a la hora de establecer objetivos

El último elemento del marco desarrollado por los investigadores se refiere a la propia gobernanza en la fijación de objetivos. Este aspecto consiste en no limitarse a definir el objetivo u objetivos sino determinar quién asume la responsabilidad de realizar cada actividad y de garantizar y mantener las herramientas y los recursos necesarios.

El sistema de gobernanza que debe controlar el proceso para conseguir los objetivos y evaluar el rendimiento y el nivel de éxito posteriores ha de ser claro y sujeto a responsabilidad. Los investigadores del estudio sugieren que sería conveniente seguir investigando para analizar las numerosas actividades que debe incluir la gobernanza de los objetivos con el fin de detectar conflictos o incompatibilidades y crear estructuras y técnicas de gestión más cohesivas.

Desarrollar y alcanzar objetivos y medir los resultados correspondientes es la esencia del comportamiento organizacional. Los investigadores reconocen que, con el marco que proponen, apenas han empezado a conocer estos aspectos superficialmente.

Por ello, invitan a los expertos a seguir las líneas que han identificado para poder seguir avanzando en el ámbito de los estudios de gestión.