Creación de valor a través de la sostenibilidad, ¿mito o realidad?

La sostenibilidad ha atravesado un ciclo de expectativas infladas, desencanto y polarización. Sin embargo, cuando se centra en cuestiones materialmente financieras, es capaz de impulsar la creación de valor real.

Artículo de Gema Esteban publicado en la Newsletter #27 del Centro de Gobierno Corporativo de Esade. Suscríbete aquí.

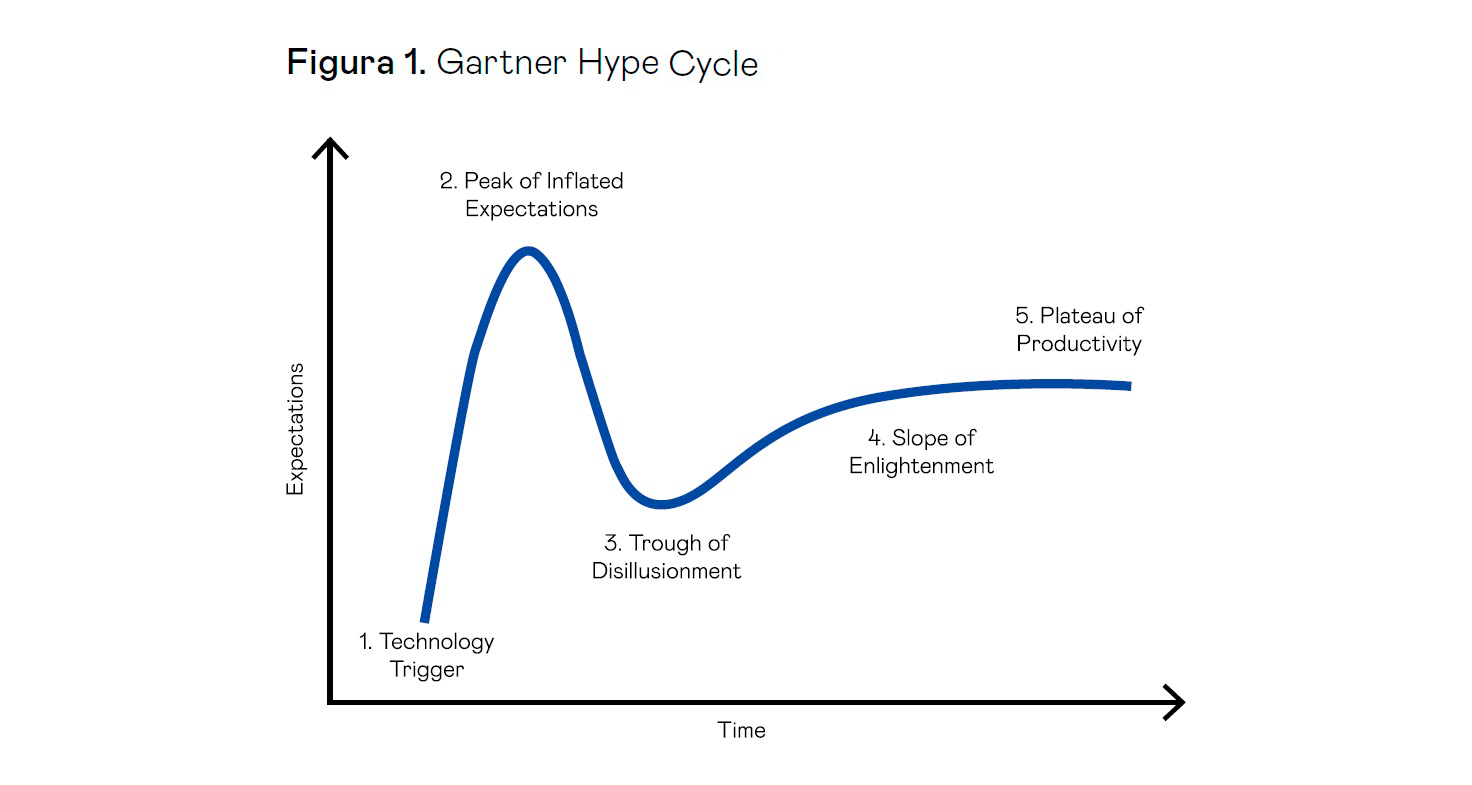

Durante los últimos 10 años, la sostenibilidad ha recorrido una trayectoria similar al del Gartner Hype Cycle, que explica el recorrido de una tecnología emergente desde su irrupción inicial hasta su adopción generalizada. Podríamos decir que el “Peak of Inflated Expectations” se alcanzó durante la COP 26, cuando el sector financiero en su conjunto, liderado por BlackRock, empezó a apoyar la transición climática y creó iniciativas para facilitar los flujos de inversión hacia el ESG. Y luego llegó Trump y aceleró el “Trough of Disillusionment” en el que nos encontramos ahora.

Probablemente la evolución del ESG como tendencia, necesita(ba) tiempo para evolucionar y madurar. Pero la realidad es que, lejos de estabilizarse, hoy está más polarizada que nunca. La introducción del paquete ómnibus de la UE ha reducido las obligaciones de reporte de sostenibilidad y de debida diligencia para las empresas creando, por un lado, incertidumbre y desorientando a compañías e inversores y, por otro, racionalizando las exigencias del reporte. En Estados Unidos, la regulación difiere de un estado a otro. En el mundo inversor, los gestores de activos se han enfrentado a un mayor escrutinio de sus prácticas relacionadas con la sostenibilidad, ya sea por “greenwashing” o por centrarse en factores que no se consideran materialmente financieros, lo que ha acentuado la divergencia entre el enfoque de los inversores europeos y estadounidenses hacia estas cuestiones. Los dos principales proxy advisors del mundo han tomado direcciones casi opuestas: ISS anunció el 11 de febrero de 2025 que “suspendería indefinidamente” la consideración de la diversidad de género, racial y étnica en los consejos de las empresas estadounidenses al emitir sus recomendaciones de voto. Por su parte, Glass Lewis mantuvo sus políticas vigentes para la temporada de 2025, señalando con una etiqueta de “Diversity Alert” cualquier informe con una recomendación negativa relacionada con la diversidad de un consejero.

Entonces, ¿qué deben hacer los miembros del consejo y los directivos de la empresa? ¿Cómo deben enfocar ahora la Sostenibilidad/ESG? ¿Cómo separar el grano de la paja?

La piedra Rosetta

El 27 de septiembre de 1822, el lingüista francés Jean-François Champollion anunció en París que había descifrado el enigma de los jeroglíficos gracias a la estela del siglo II a. C., un punto de inflexión que lanzó de facto la egiptología moderna y estableció estándares rigurosos para la lingüística comparada. Al alinear el jeroglífico, el demótico y el griego, la piedra Rosetta proporcionó una clave sistemática que validó métodos de correlación cruzada aún utilizados en el criptoanálisis, la traducción de datos y la investigación interdisciplinaria. Su impacto se extendió más allá del ámbito académico, influyendo en la práctica museística, la tutela del patrimonio cultural y una narrativa global más matizada sobre la innovación antigua, el arte de gobernar y la espiritualidad. El descubrimiento y el desciframiento de la piedra Rosetta redefinieron el conocimiento global, transformando una civilización muda en un archivo legible de gobierno, creencias, arte y vida cotidiana que había sido inaccesible durante más de un milenio.

La analogía de la piedra Rosetta presenta el ESG como una clave trilingüe para traducir los compromisos ambientales, sociales y de gobierno en términos económicos, que operadores, financiadores y clientes puedan leer del mismo modo. Léase esta “piedra” de modo que la eficiencia energética se corresponda con la expansión del margen bruto, la seguridad de los trabajadores con el tiempo de actividad y la continuidad del suministro, y la supervisión del consejo con un menor coste de capital y decisiones más ágiles; reformulando la ideología como materialidad, disciplina operativa y retornos ajustados por riesgo, coherentes con la orientación estratégica y la alineación del desempeño para los directivos. ¿Pero es esto posible?

Marco de generación de valor

No solo es posible; también está bien documentado: centrarse en asuntos ESG materialmente financieros se asocia con un desempeño bursátil superior frente a los pares, mientras que el enfoque en asuntos inmateriales no produce el mismo efecto, y las empresas con prácticas de sostenibilidad integradas superan en el largo plazo en métricas de mercado y contables a las que no las tienen.

Los inversores esperan que la sostenibilidad adquiera un papel aún mayor en el desempeño financiero en adelante, ganando importancia la descarbonización, los residuos y la circularidad, así como los derechos humanos y responsabilidades digitales. Sin embargo, muchas organizaciones tienen dificultades para convertir la sostenibilidad en acción y vincularla a resultados financieros. Los retos clave incluyen demostrar el impacto financiero de estas iniciativas, lograr el apoyo de los accionistas e inversores, y abordar brechas en gobierno corporativo e integración de procesos y capacidades. Un enfoque basado en datos con KPIs claros y métricas de ROI puede ser esencial para construir el caso de negocio, impulsar la adopción y desbloquear todo el potencial de valor de la sostenibilidad.

A fin de cuentas, los marcos de los inversores y las estrategias de inversión sostenible persiguen ese valor que a veces es intangible y no se traduce bien en los marcos financieros tradicionales. Porque, ¿cómo traducir explícitamente una excelente experiencia de los empleados de una empresa en su EBITDA o su múltiplo? Aunque debería ser un indicador de excelencia y, por tanto, estar reflejado en los resultados de la compañía, ponerle una cifra no es sencillo. Investigadores académicos reconocidos, como George Serafeim, de Harvard, o Robert Eccles, de Oxford, han escrito ampliamente sobre cómo integrar el ESG en la estrategia empresarial para convertirlo en un generador de valor. Impulsar la creación de valor vinculada a la sostenibilidad debe ser un viaje continuo, apoyado por habilitadores organizativos claves a nivel de empresa. Así, múltiples estudios académicos muestran, además, relaciones predominantemente no negativas y, a menudo, positivas entre ESG y desempeño financiero, especialmente en horizontes más largos y cuando se mide mediante impulsores operativos en lugar de la divulgación por sí sola.

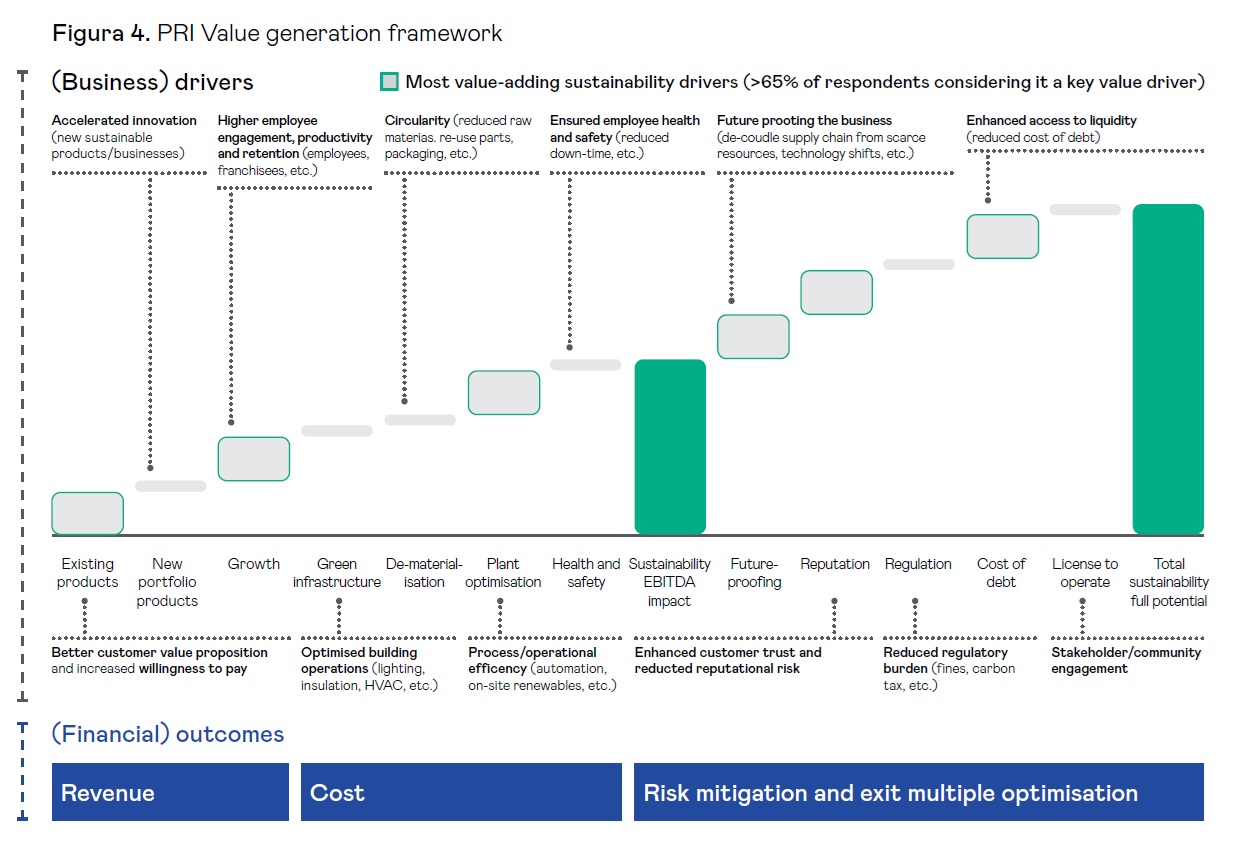

A finales de 2024, PRI —junto con Bain & Company y NYU Stern— lanzó un gran proyecto global sobre creación de valor mediante la sostenibilidad con el objetivo de desarrollar metodologías y guías prácticas para cuantificar el impacto financiero de las iniciativas de sostenibilidad en sectores específicos. Participamos más de 400 inversores a través de encuestas, entrevistas y talleres en diversas regiones del mundo. Vamos a explorar a continuación este marco ya que resulta muy práctico y enfocado. Comienza con una estructura de análisis basada en 4 etapas: la identificación de temas materiales, las iniciativas asociadas, los impulsores de negocio y finalmente la cuantificación:

1. Identificar temas materiales

En primer lugar, resulta imprescindible identificar los temas de sostenibilidad material que entrañan riesgos y oportunidades, bajo una lente de doble materialidad, si bien otorgando prioridad a aquellos con una materialidad financiera nítida para el modelo de negocio y la formación de capital a lo largo de los distintos horizontes temporales, a fin de anclar la estrategia y orientar la asignación de recursos. Esta evaluación debe operar como eje de la estrategia al reconocer tanto las externalidades como los resultados del modelo de negocio que se traducen en efectos financieros tangibles y verificables. Se trata de un ejercicio arduo, pero útil para articular una estrategia verdaderamente integrada. A modo de ilustración, considérese la industria de los centros de datos, infraestructura neurálgica de una de las grandes corrientes tecnológicas de nuestro tiempo: la inteligencia artificial.

Posibles temas materiales para centros de datos (no exhaustivo):

- Eficiencia energética y eficacia en el uso de la energía (PUE).

- Abastecimiento de la red y generación renovable in situ.

- Atracción, desarrollo y retención de talento en roles técnicos escasos.

- Gestión del agua y control térmico.

- Riesgos físicos y de transición climática en las instalaciones.

2. Diseñar iniciativas focalizadas

En segundo término, conviene articular un conjunto coherente y jerarquizado de iniciativas estrechamente vinculadas a los temas previamente priorizados, de modo que cada acción encuentre su razón de ser en la lógica estratégica que la sustenta. Este portafolio debe enraizarse en la realidad operativa del sector y de la propia organización, privilegiando intervenciones pragmáticas, de alcance nítido y con hipótesis causales explícitas entre actividad y resultado. La focalización exige traducir cada iniciativa en objetivos verificables, recursos definidos y responsabilidades trazables, evitando la dispersión táctica y las redundancias. A su vez, la adaptación contextual demanda calibrar tecnologías, procesos y ritmos de ejecución según la madurez de las unidades de negocio y las restricciones regulatorias y competitivas vigentes. Solo así la ambición estratégica se traduce en acciones congruentes, medibles y susceptibles de aprendizaje.

Posibles iniciativas para centros de datos (no exhaustivo):

- Modernizar sistemas de refrigeración, gestión del flujo de aire y sistemas de control para mejorar el PUE.

- Contratar energía renovable (PPAs) y desplegar solar in situ con almacenamiento

- Implementar respuesta a la demanda y desplazamiento de carga para reducir costes en picos.

- Lanzar programas diferenciados de talento: aprendizajes, upskilling y trayectorias de carrera para reducir el riesgo de escasez.

- Adoptar soluciones de refrigeración eficientes en el uso del agua y de reciclaje cuando sea viable.

3. Mapear impulsores del negocio

Conviene identificar con rigor analítico los beneficios monetizables y las atenuaciones de riesgo que cada iniciativa puede aportar —eficiencia operativa, lealtad y retención de clientes, crecimiento de ingresos, preparación regulatoria, condiciones de financiación—, en coherencia con marcos estratégicos que vinculan los factores ESG materiales con la creación de valor. Esta cartografía de impactos debe discriminar entre efectos directos e indirectos, su probabilidad y magnitud, y el horizonte temporal en que se manifiestan, así como los mecanismos de transmisión operativa y financiera que los convierten en márgenes, flujos de caja y coste de capital. Solo así es posible construir casos de negocio verificables, priorizar inversiones con criterio de materialidad y sostener la rendición de cuentas ante el mercado y los grupos de interés. En última instancia, la trazabilidad entre palanca ESG material y resultado económico constituye la arquitectura portante de una estrategia genuinamente orientada al valor.

Posibles impulsores para centros de datos (no exhaustivo):

- Menor intensidad energética y operación de edificios optimizada gracias a las modernizaciones.

- Nuevos ingresos o ahorros derivados de la respuesta a la demanda e incentivos de las utilities.

- Menor rotación y menos demoras de contratación gracias a una cantera de talento más sólida.

- Mayor resiliencia y menos interrupciones por fuentes de energía diversificadas.

- Acceso preferente al capital gracias a perfiles de riesgo ESG mejorados.

4. Cuantificar resultados financieros

Finalmente, el ejercicio debe culminar en la traducción de los impulsores en resultados financieros trazables vinculados a P&L, balance y flujo de caja, con líneas base, objetivos y horizontes temporales, reflejando la evidencia de que la integración ESG mejora la calidad de las decisiones y la relación riesgo-retorno cuando se conecta con los fundamentos y métricas materiales.

Posibles resultados financieros para centros de datos (no exhaustivo):

- Reducción del OPEX por ahorros de energía y optimización del mantenimiento.

- Diferimiento de CAPEX mediante extensión de vida útil y actualizaciones modulares.

- Menor coste de capital o primas de seguro por mitigación de riesgos.

- Incremento de ingresos por servicios de bajas emisiones de carbono premium y mayor utilización.

- Menores costes de formación y reemplazo por una mejor retención.

Pero no sólo necesitamos lo anterior: el liderazgo del equipo de alta gestión, la sólida recopilación de datos, la implicación de los inversores, la toma de decisiones eficaz y las capacidades adecuadas en los distintos departamentos son críticas para el éxito, y siguen siendo cuellos de botella habituales que pueden socavar estrategias materiales si no se dotan de recursos y buen gobierno.

Por tanto, es importante desarrollar una hoja de ruta de sostenibilidad con objetivos claros integrados en el plan de creación de valor, secuenciando iniciativas por ROI, viabilidad y reducción de riesgos, para componer beneficios en horizontes plurianuales donde los efectos son más detectables.

Por qué es importante para inversores y consejeros

Si creemos que centrarse en asuntos materiales se asocia con un rendimiento superior frente a los pares debemos enfocarnos en la importancia de una selección y una medición disciplinadas para la generación de valor. Las empresas con prácticas de sostenibilidad integradas superan a pares comparables en resultados bursátiles y contables a largo plazo, en consonancia con capacidades, disciplina de procesos y una gobernanza que reducen el riesgo y habilitan la innovación. Por tanto, es clave:

- Disciplina de selección y materialidad: los consejos deben exigir que las iniciativas ESG se centren en temas materialmente financieros para el negocio, aplicando metodologías de priorización basadas en impacto económico, riesgo y oportunidad. Esto evita la dispersión de recursos y refuerza la narrativa de creación de valor.

- Gobernanza y accountability: integrar la sostenibilidad en la agenda del consejo implica definir responsabilidades explícitas en los comités, supervisar KPIs financieros asociados a ESG y vincular incentivos directivos a resultados materiales y medibles.

- Horizonte temporal y resiliencia: las métricas ESG relevantes suelen desplegar su impacto en horizontes plurianuales. Los consejeros deben equilibrar las demandas de corto plazo con una visión de resiliencia y competitividad futura, comunicando al mercado la lógica de valor de largo plazo.

- Transparencia estratégica: en un contexto de escrutinio regulatorio y de mercado, los consejos deben garantizar que la comunicación sobre sostenibilidad sea veraz, consistente y centrada en creación de valor, evitando el “greenwashing” y fortaleciendo la confianza de los inversores.

En estos tiempos tan convulsos, es importante demostrar que las iniciativas perseguidas tienen un alineamiento estratégico claro y persiguen la creación de valor para los accionistas y el resto de grupos de interés. La sostenibilidad no debe quedarse en un mero ejercicio de reporte y respuesta regulatoria.